|

|

Эффективность фискальной и монетарной политики в открытой экономике при фиксированном валютном курсе

Как известно, стабилизационная политика представляет собой набор мер государственного воздействия на экономику, направленных на обеспечение равновесия. Стабилизационная политика в открытой экономике должна обеспечивать двойное равновесие – внутреннее (обеспечение совокупного выпуска на уровне полной занятости – потенциального ВВП) и внешнее (обеспечение равновесия платежного баланса). Видами стабилизационной политики являются монетарная (денежно-кредитная), фискальная, внешнеторговая, валютная.

Напомним, монетарная и фискальная политика могут использоваться для увеличения совокупного спроса в краткосрочном периоде. Основное отличие между двумя этими видами политики является воздействие на ставку процента. Фискальная политика увеличивает ставку процента, монетарная политика снижает ставку процента, если экономика не находится в ликвидной ловушке.

Эти механизмы действуют и в открытой экономике при монетарной и фискальной экспансии с учетом важных дополнительных ограничений:

- Во-первых, при наличии международных потоков капитала изменение внутренней ставки процента окажет влияние на счет движения капитала в платежном балансе. При этих условиях может оказаться невозможным удерживать внутреннюю ставку процента на уровне, который существенным образом отличается от ставки процента в других странах.

- Во-вторых, поскольку реальный обменный курс является важным фактором внутреннего спроса (от него зависят, в том числе, экспорт и инвестиции), то потоки капитала, влияя на обменные курсы, воздействуют на внутренний спрос. Такое воздействие делает предложение денег эндогенным - неподвластным контролю Центрального банка - и требует внимательного рассмотрения влияния изменений ставки процента на предложение денег.

Учитывая выше сказанное, рассмотрим монетарную и фискальную политику в открытой экономике при фиксированном обменном курсе. Чтобы поддержать фиксированные обменные курсы Центральный банк время от времени должен проводить интервенции на валютном рынке.

Когда наблюдается избыточное предложение, Центральный банк покупает национальную валюту и продает иностранную. Для увеличения предложения денег Центральный банк продает национальную валюту, снижая рост курса иностранной валюты.

С другой стороны, если имеет место профицит платежного баланса, иностранная валюта притекает в Центральный банк, который в обмен будет предлагать национальные денежные знаки, увеличивая тем самым предложение денег. Именно в этом смысле говорят, что предложение денег является величиной эндогенной. Власти не могут одновременно фиксировать и предложение денег, и обменный курс.

|

Для анализа эффективности фискальной и монетарной политики при фиксированном обменном курсе используют модель IS-LM - для открытой экономики она известна как модель Манделла-Флеминга.

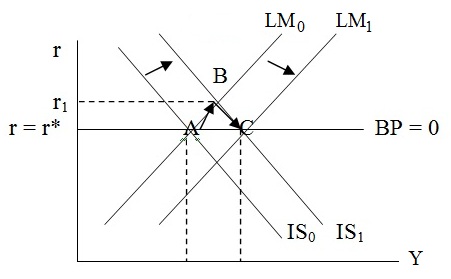

Фискальная политика. На рисунке 1 исходное равновесие находится на пересечении кривых IS0 и LM0 в точке А. Горизонтальная линия ВР = 0 означает внешнее равновесие - платежный баланс находится в равновесии (равен нулю). При совершенной мобильности капитала внутренняя и иностранная ставки процента должны быть равны (r = r*), поэтому любая точка, не находящаяся на кривой ВР = 0 не может соответствовать ситуации, когда платежный баланс находится в равновесии.

Рост государственных расходов, финансируемый путем займов, сдвинет кривую IS от IS0 до IS1, так как совокупный спрос во внутренней экономике увеличился из-за бюджетного дефицита. Ставка процента вырастет как результат более высокого дохода, и экономика сдвинется в точку В. Внутренняя ставка процента поднимется до r1. Это повлечет приток капитала, поскольку r1 больше, чем r*.

Спрос на национальную валюту также повысится, Центральный банк при данном фиксированном обменном курсе должен обеспечить ее дополнительное количество, принимая иностранную валюту. Воздействие состоит в том, чтобы увеличить предложение национальных денег и снизить ставку процента (происходит сдвиг кривой LM от LM0 до LM1). Экономика будет снова в равновесии в точке С.

Отметим, что приток капитала будет продолжаться до тех пор, пока внутренняя ставка процента будет выше, чем r*. Но сам по себе приток капитала оказывает понижающее воздействие на ставку процента, поскольку увеличивает предложение национальной валюты. Когда ставка процента снова равна r* , приток капитала прекратится.

Поскольку финансовые активы являются совершенными заменителями во всем мире, инвесторы будут согласны хранить свой капитал в данной стране, получая ту же самую ставку процента, которую они могли бы получать в любой другой стране мира - они не будут забирать свой капитал из страны, когда ставка процента снова упадет до r*. Чистый эффект состоит в том, что доход увеличивается с Y0 до Y1 при не изменившейся ставке процента. Рост дохода определяется размером фискальной экспансии.

Фискальная экспансия в этом случае означает и монетарную экспансию. В терминах платежного баланса будет иметь место торговый дефицит и излишек счета движения капитала, но сальдо платежного баланса снова будет равно нулю (так как равновесие снова находится на линии ВР = 0). Как видим, фискальная политика является суперэффективной в открытой экономике с фиксированными обменными курсами.

|

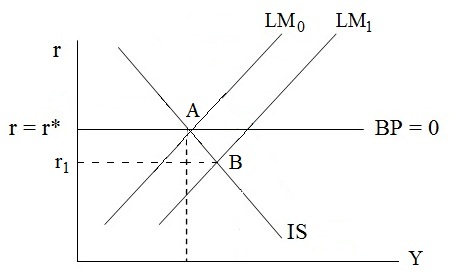

Монетарная политика. Рост предложения денег сдвигает кривую LM от LM0 до LM1 и, как результат, снижается ставка процента (точка В на рисунке 2). Это ведет к оттоку капитала, поскольку внутренняя ставка процента становится ниже, чем мировая ставка процента. Центральный банк вынужден покупать национальную валюту и сокращать свои резервы иностранной валюты, чтобы поддержать фиксированный обменный курс. Это снизит предложение денег во внутреннем обращении в экономике и кривая LM1 сдвинется обратно до LM0.

Заметим, что поскольку предложение денег эндогенно, Центральный банк не может изменить предложение денег независимо от других стран при режиме фиксированного обменного курса.

Увеличения дохода не происходит, поскольку нет увеличения реального совокупного спроса. Фактический рост предложения национальной валюты в данной стране скомпенсирован оттоком капитала (потерей резервов), что увеличивает предложение денег и как следствие темпов инфляции в других странах. Таким образом, при фиксированных обменных курсах происходит экспорт инфляции.

Важно, что страны с фиксированными обменными курсами теряют монетарную независимость и монетарная политика является совершенно неэффективной в открытой экономике с фиксированными обменными курсами.

Другие статьи по данной теме:

- назад: Золотовалютные резервы и их значение в макроэкономическом регулировании

- далее:Эффективность фискальной и монетарной политики в открытой экономике при плавающем валютном курсе

Изучение человеческого развития

Институциональная экономика

Национальная экономика

Региональная экономика

Экономика здравоохранения

Экономика труда

Экономика фирмы

Экономическая теория

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна