|

|

Формы и системы оплаты труда. Особенности оплаты труда в бюджетных учреждениях здравоохранения

Как известно, труд является важнейшей частью современной экономики. Он является причиной возникновения добавленной стоимости, поскольку товары и материалы при приложении к ним труда становятся дороже. Для того чтобы правильно определить стоимость продукции, возникает необходимость оценить и оплатить труд в различных его проявлениях.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Система оплаты труда устанавливает определенную взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

Формы и системы оплаты труда создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом.

Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме.

При разработке систем оплаты труда на предприятии приходиться решать одновременно две задачи.

Во-первых, каждая система должна направлять усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого работодателю производственного результата - выпуска нужного количества конкурентоспособной продукции с наименьшими затратами.

Во-вторых, каждая система оплаты труда должна предоставлять работнику возможность для реализации имеющихся у него умственных и физических способностей, позволить ему добиваться в рабочем процессе полной самореализации как личности. [4]

Одним из принципиальных требований к системам оплаты на предприятии является то, чтобы они обеспечивали равную оплату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учёта результатов труда, давали возможность оценить как количество, так и качество труда наёмных работников и устанавливать соответствующие этим показателям нормы количества и качества труда.

Для оплаты труда работников в организации могут использоваться следующие системы оплаты:

- тарифная система;

- бестарифная система;

- система плавающих окладов;

- система оплаты труда на комиссионной основе и др.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого в коллективе.

Оплата труда на комиссионной основе широко применяется в организациях, оказывающих услуги населению, осуществляющих торговые операции, для работников отделов сбыта, внешнеэкономической службы организации, рекламных агентов. Заработок работника за выполнение возложенных на него трудовых обязанностей определяется при этом в виде фиксированного (процентного) дохода от продажи продукции.

При системе плавающих окладов сотрудники получают деньги в зависимости от результата их работы, прибыли организации и суммы денежных средств, которую планируют расходовать на заработную плату. Руководитель организации может ежемесячно издавать приказ о повышении или понижении зарплаты на определенный коэффициент.

|

В Российской Федерации предприятия (организации) чаще всего используют систему тарифного нормирования, сложившуюся ещё в прежней экономической системе.

Основой тарифного нормирования является тарифная система, представляющая собой совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование заработной платы в зависимости от сложности выполняемой работы; условий труда (нормальные, тяжелые, вредные, особо тяжелые и особо вредные); природно-климатических условий выполнения работы; интенсивности и характера труда.

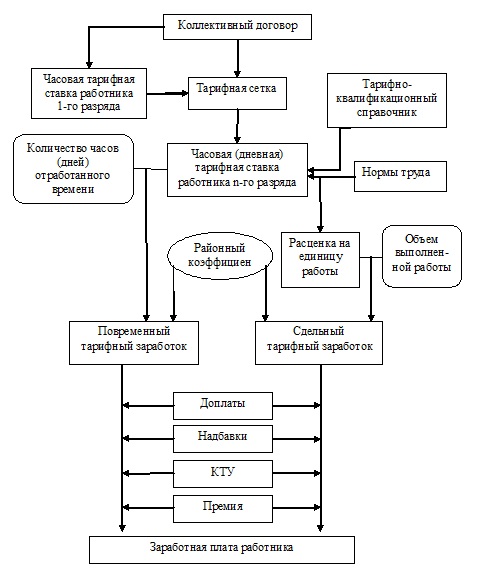

Тарифная система оплаты труда представляет собой совокупность норм, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от их квалификации, сложности выполняемой работы, условий, характера и интенсивности труда, условий выполнения работы, вида производства. Принципиальная схема формирования заработной платы на тарифной основе представлена на рисунке 1.

Показателем сложности выполняемой работы является разряд, по которому тарифицируется тот или иной вид работ. В то же время разряд служит показателем квалификации и самого работника, при этом оплата производится по разряду выполненной работы.

Зависимость размера заработной платы от условий выполнения работы выражается в том, что он изменяется с учетом группы условий труда. Принято различать следующие условия труда: нормальные; тяжелые и вредные; особо тяжелые и особо вредные.

При этом за работы с вредными и особо вредными условиями труда на основании отраслевых тарифных соглашений и коллективных договоров устанавливаются доплаты к окладу (тарифной ставке).

Кроме того, оплата труда зависит от природно-климатических условий. Компенсация работникам дополнительных расходов, повышенных затрат, вызванных проживанием в определенных местностях, реализуется через районный коэффициент, на который увеличивается заработная плата работников предприятий, расположенных в этих местностях.

Интенсивность труда и его характер являются самостоятельным основанием для дифференциации оплаты через тарифную систему.

Тарифная система как совокупность норм включает следующие элементы, закрепленные этими нормами:

- тарифно-квалификационные справочники;

- тарифные сетки;

- тарифные ставки;

- тарифные коэффициенты;

- надбавки и доплаты за работу в условиях, отклоняющихся от нормальных.

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация для выполнения той или иной работы определяется разрядом. Разряды повышаются по мере повышения сложности работы.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с 1-го разряда. Отдельно составляются тарифные сетки для оплаты работ сдельщиков и повременных работников.

Тарифная ставка - это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере повышения сложности выполняемой работы.

Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется посредством тарифного коэффициента, указываемого в тарифной сетке для каждого разряда.

Практическим примером тарифной системы оплаты труда может служить Единая тарифная сетка (ETC), которая применялась для оплаты труда работников, финансируемых из бюджетов всех уровней, в том числе и работников бюджетных учреждений здравоохранения.

Единая тарифная сетка РФ - система разрядов, служащая для определения правильных соотношений между оплатой труда и квалификационным уровнем работы работников бюджетной сферы. ЕТС содержит в себе 18 разрядов и таким образом делит все виды работ, выполняемых в организациях, на 18 «видов», зависящих от сложности и квалификации.

В ЕТС не входят должности высших государственных служащих (министров, зам министров). ЕТС введена Постановлением РФ от 14 октября 1992 г. № 785 «О дифференциации в уровнях оплаты труда бюджетной сферы на основе Единой Тарифной Сетки».

Первоначально (с введением единой тарифной сетки), соотношение тарифных разрядов ЕТС было установлено 1:10,07, т. е. оплата труда по высшему 18 разряду превышала оплату труда по первому (низшему) разряду в 10,07 раза. Однако, с 1 января 2001 года соотношение между тарифными ставками (окладами) первого и восемнадцатого разрядов Единой тарифной сетки по оплате труда работников организаций бюджетной сферы было установлено в размере 1 к 4,5.

Одной из объективных причин изменения ЕТС стала привязка тарифной ставки 1го разряда к минимальной оплате труда. Поскольку тарифная ставка 1го разряда устанавливалась Правительством РФ и не могла быть ниже минимальной оплаты труда (МРОТ), то при повышении МРОТ Правительство РФ обязано было издавать соответствующее постановление о повышении тарифных ставок ЕТС.

Высокая инфляция, дефолт 1998 года привели к значительному повышению зарплат высококвалифицированных работников. Такие выплаты из федерального бюджета были на тот момент затруднительными. Изменение ЕТС сгладило разрыв между тарифными окладами бюджетников с одной стороны, но и привело к оттоку высококвалифицированных кадров из бюджетной сферы - с другой.

Дальнейшее изменение ЕТС было установлено постановлением Правительства РФ от 30 сентября 2006 г. № 590. В соответствии с данным постановлением соотношение между тарифными ставками (окладами) первого и восемнадцатого разрядов Единой тарифной сетки по оплате труда работников организаций бюджетной сферы сохранилось в размере 1 к 4,5. При этом изменились тарифные коэффициенты со 2 по 17 разряд. Такое изменение опять же привело к нивелированию разрыва между разрядами ЕТС вплоть до 17го разряда.

Таким образом, единая тарифная сетка создавала предпосылки для формирования рынка труда и цены рабочей силы в бюджетном секторе экономики, обеспечивая равные стартовые условия в переходный период для учреждений бюджетной сферы. Механизм ЕТС давал возможность государству в условиях начального периода реформирования экономики с переходом на рыночные основы в течение ряда лет поддерживать уровень заработной платы с учетом инфляционных процессов.

Введение ЕТС упорядочило в определенной мере тарифные условия оплаты труда работников социально-культурной сферы экономики, устранив неоправданный разнобой, который имел место до этого. Через систему тарификации работ и оценки квалификации работников должен был реализоваться принцип равной оплаты за равносложный труд.

Но ЕТС не смогла решить целого ряда возлагаемых на нее задач. В период действия ЕТС так и не произошло ожидаемое повышение уровня оплаты труда работников бюджетных организаций до средней зарплаты по промышленности. Если в дореформенный период он достигал 70-80% средней заработной платы работников промпредприятий, то позднее не превышал 50%.

Стабилизация экономики России и понимание того, что ЕТС является жесткой, негибкой, поддерживает низкий уровень оплаты труда, не обеспечивает равной оплаты за равный труд привели к решению правительства отказаться от ЕТС.

Постановлением Правительства РФ от 5 августа 2008 г. N 583 введена новая система оплаты труда (НСОТ) работников федеральных бюджетных учреждений и федеральных государственных органов, но окончательный переход к НСОТ осуществился к 1 июня 2011 года.

При этом подчеркивалось, что «заработная плата работников и гражданского персонала (без учета премий и иных стимулирующих выплат), устанавливаемая в соответствии с новыми системами оплаты труда, не может быть меньше заработной платы (без учета премий и иных стимулирующих выплат), выплачиваемой на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений, при условии сохранения объема должностных обязанностей работников (гражданского персонала) и выполнения ими работ той же квалификации». [3]

Основная идея создания новой системы оплаты труда заключатся в том, чтобы дифференцировать оплату труда работников различных отраслей бюджетной сферы, а также дифференцировать оплату труда работников различных квалификаций в этих отраслях. Все это должно способствовать повышению качества услуг, предоставляемых рассматриваемыми отраслями и работниками.

Принципиальное отличие НСОТ заключается в том, что государство (федеральные и региональные органы государственного управления) лишь устанавливает совокупность нормативных правовых актов по оплате труда коллективов бюджетных учреждений, которые учитывают особенности деятельности разных категорий работников различных отраслей бюджетной сферы, включающая тарифные и надтарифные выплаты.

Федеральные власти задают принципиальные параметры новой системе оплаты труда. На их основе разрабатываются региональные положения, затем - муниципальные, а далее системы оплаты труда каждого бюджетного учреждения, включающие базовый оклад, повышающие коэффициенты к ним, ставки заработной платы и выплаты компенсационного и стимулирующего характера.

Внедрение НСОТ в Свердловской области началось с разработки и утверждения Положения об установлении систем оплаты труда работников государственных бюджетных учреждений; разработки механизмов увеличения фонда оплаты труда за счет источников средств, поступающих от предпринимательской и иной приносящей доход деятельности учреждений; разработки методических рекомендации для муниципальных образований в Свердловской области по переводу муниципальных бюджетных учреждений на новые системы оплаты труда.

Практика внедрения новой системы оплаты труда в Свердловской области в пик экономического кризиса в учреждениях здравоохранения - без повышения фонда оплаты труда - привела к тому, что у одной категории работников заработная плата повысилась, а у других, наоборот, уменьшилась. В некоторых бюджетных организациях началось сокращение штатов.

Продолжение внедрения новой системы оплаты труда в бюджетной сфере, в том числе и в здравоохранении стало возможным только при условии увеличения фонда оплаты труда каждого учреждения.

Другие статьи по данной теме:

- Заработная плата как цена труда и стоимость рабочей силы. Формы заработной платы

- Дифференциация оплаты труда как важнейший фактор мотивации труда

- Кадровая структура медицинского учреждения в условиях конкурентной среды

Список использованных источников

- Гражданский кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ;

- Трудовой кодекс Российской Федерации (ТК РФ) от 30 декабря 2001 г. N 197-ФЗ;

- Постановление Правительства РФ от 5 августа 2008 г. N 583 «О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений» (с изменениями и дополнениями);

- Фролова Т.А. Экономика предприятия: конспект лекций. Таганрог: ТРТУ, 2005. – режим доступа: http://www.aup.ru;

- Экономика труда: учебник / А.И. Рофе – М.: КНОРУС, 2010.

Изучение человеческого развития

Институциональная экономика

Национальная экономика

Региональная экономика

Экономика здравоохранения

Экономика труда

Экономика фирмы

Экономическая теория

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна