|

|

Издержки: понятие, виды, динамика. Издержки производства в краткосрочном периоде

Как известно, факторы производства могут сочетаться различными способами, обеспечивая одинаковое количество выпускаемой продукции на предприятии. Выбор оптимального сочетания факторов производства связан с определением издержек производства.

Издержки - это затраты ресурсов на осуществление производства в стоимостном выражении. Конечный результат деятельности предпринимателя – получение экономической прибыли – определяется типом рыночного периода, в течение которого происходит уменьшение факторов производства. Выделяют краткосрочный период и долгосрочный период.

Краткосрочный период – это период, в течение которого фирме достаточно сложно изменить свои производственные мощности, технику и технологию. Однако за краткосрочный период она в состоянии изменить интенсивность использования факторов производства: рабочей силы, сырья, материалов, энергии и др. При этом количество реального капитала не меняется.

|

В краткосрочном периоде выделяют:

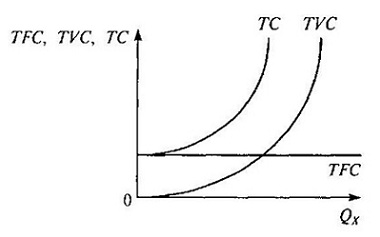

Постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др.).

Переменные издержки (TVC), величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.).

По мере увеличения объема выпуска продукции при неизменной величине постоянных издержек переменные издержки возрастают. Если фирма прекратит производство и объем выпуска (Q) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными.

Совокупные (валовые) издержки (ТС) - это сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС=TFC+TVC. Поскольку постоянные издержки (TFC) равны некоторой константе, динамика валовых издержек будет зависеть от поведения переменных издержек (TVС). Чтобы получить кривую валовых издержек, необходимо просуммировать графики постоянных и переменных издержек - сместить график TVC вверх вдоль оси ординат на величину TFC, которая неизменна при любом Q (рисунок 1).

Кроме валовых издержек предпринимателя интересуют издержки на единицу производимой продукции, которые называются средними. Эта группа издержек включает:

|

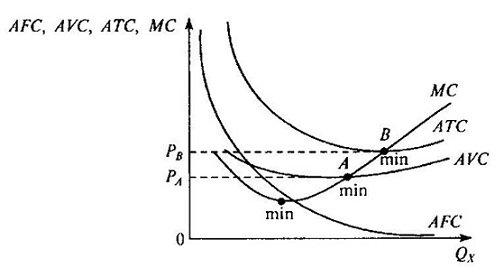

Средние постоянные издержки (AFC) - постоянные издержки, исчисленные на единицу продукции: AFC = TFC/Q, где Q – объем производства. С увеличением объема производства постоянные издержки, приходящиеся на единицу продукции, будут уменьшаться.

Средние переменные издержки (AVC) - переменные издержки в расчете на единицу продукции: AVC = TVC/Q. Динамика средних переменных издержек обусловлена изменением отдачи от переменного фактора. На начальном этапе процесса производства средние переменные издержки снижаются, затем достигают своего минимума, после чего начинают возрастать.

Средние совокупные (суммарные, валовые, общие) издержки (АТС) - общие издержки в расчете на единицу продукции: АТС= AFC+ AVC. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

Определить, как изменяются издержки фирмы с выпуском дополнительной единицы продукции можно с помощью показателя предельных издержек (МС) - дополнительные издержки, необходимые для производства каждой последующей единицы продукции: MC = ΔTC/ΔQ.

Действие модели краткосрочного периода объясняется с помощью закона убывающей отдачи (убывания предельной производительности). В соответствии с этим законом, начиная с определенного момента, последовательное присоединение одинаковых единиц какого-либо переменного ресурса (например, труда) к неизменному, постоянному ресурсу (например, капиталу или земле) дает уменьшающийся предельный, или добавочный, продукт в расчете на каждую дополнительную единицу переменного ресурса - предельный продукт (предельная производительность) переменного ресурса уменьшается.

В связи с этм, именно категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить их в случае сокращения производства на эту единицу.

Часто о состоянии дел на фирме судят также, учитывая затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочую силу и т.п.). Их называют явными (внешними) издержками. Однако некоторые ресурсы могут уже находиться в собственности предприятия. Затраты этих ресурсов образуют неявные (внутренние) издержки. Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельца (если он сам управляет бизнесом), земля и капитал предпринимателя или акционеров.

Кроме выше названных, экономист рассматривает и альтернативные издержки (издержки упущенных возможностей) - это стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов использования данного ресурса.

Отметим, что издержки, определяемые бухгалтерами, не включают в себя альтернативную стоимость факторов производства, которые являются собственностью владельцев фирмы. Несмотря на то, что бухгалтерский учет дает ценную информацию, все же руководители фирмы базируются в своих решениях на альтернативных издержках, которые называются экономическими, их следует отличать от бухгалтерских издержек.

Другие статьи по данной теме:

Изучение человеческого развития

Институциональная экономика

Национальная экономика

Региональная экономика

Экономика здравоохранения

Экономика труда

Экономика фирмы

Экономическая теория

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна