|

|

Разработка прогноза с помощью метода скользящей средней. Пример решения задачи

Экстраполяция - это метод научного исследования, который основан на распространении прошлых и настоящих тенденций, закономерностей, связей на будущее развитие объекта прогнозирования. К методам экстраполяции относятся метод скользящей средней, метод экспоненциального сглаживания, метод наименьших квадратов.

Метод скользящих средних является одним из широко известных методов сглаживания временных рядов. Применяя этот метод, можно элиминировать случайные колебания и получить значения, соответствующие влиянию главных факторов.

Сглаживание с помощью скользящих средних основано на том, что в средних величинах взаимно погашаются случайные отклонения. Это происходит вследствие замены первоначальных уровней временного ряда средней арифметической величиной внутри выбранного интервала времени. Полученное значение относится к середине выбранного интервала времени (периода).

Затем период сдвигается на одно наблюдение, и расчет средней повторяется. При этом периоды определения средней берутся все время одинаковыми. Таким образом, в каждом рассматриваемом случае средняя центрирована, т.е. отнесена к серединной точке интервала сглаживания и представляет собой уровень для этой точки.

При сглаживании временного ряда скользящими средними в расчетах участвуют все уровни ряда. Чем шире интервал сглаживания, тем более плавным получается тренд. Сглаженный ряд короче первоначального на (n–1) наблюдений, где n – величина интервала сглаживания.

При больших значениях n колеблемость сглаженного ряда значительно снижается. Одновременно заметно сокращается количество наблюдений, что создает трудности.

Выбор интервала сглаживания зависит от целей исследования. При этом следует руководствоваться тем, в какой период времени происходит действие, а следовательно, и устранение влияния случайных факторов.

Данный метод используется при краткосрочном прогнозировании. Его рабочая формула:

|

где t + 1 – прогнозный период; t – период, предшествующий прогнозному периоду (год, месяц и т.д.); Уt+1 – прогнозируемый показатель; mt-1 – скользящая средняя за два периода до прогнозного; n – число уровней, входящих в интервал сглаживания; Уt – фактическое значение исследуемого явления за предшествующий период; Уt-1 – фактическое значение исследуемого явления за два периода, предшествующих прогнозному.

Пример применения метода скользящей средней для разработки прогноза

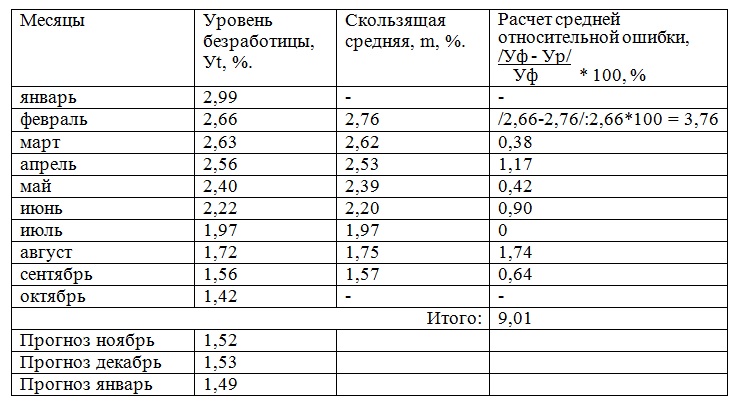

Задача. Имеются данные, характеризующие уровень безработицы в регионе, %

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь |

| 2,99 | 2,66 | 2,63 | 2,56 | 2,40 | 2,22 | 1,97 | 1,72 | 1,56 | 1,42 |

- Постройте прогноз уровня безработицы в регионе на ноябрь, декабрь, январь месяцы, используя методы: скользящей средней, экспоненциального сглаживания, наименьших квадратов.

- Рассчитайте ошибки полученных прогнозов при использовании каждого метода.

- Сравните полученные результаты, сделайте выводы.

Решение методом скользящей средней

Для расчета прогнозного значения методом скользящей средней необходимо:

1. Определить величину интервала сглаживания, например равную 3 (n = 3).

2. Рассчитать скользящую среднюю для первых трех периодов

m фев = (Уянв + Уфев + У март)/ 3 = (2,99+2,66+2,63)/3 = 2,76

Полученное значение заносим в таблицу в средину взятого периода.

Далее рассчитываем m для следующих трех периодов февраль, март, апрель.

m март = (Уфев + Умарт + Уапр)/ 3 = (2,66+2,63+2,56)/3 = 2,62

Далее по аналогии рассчитываем m для каждых трех рядом стоящих периодов и результаты заносим в таблицу.

3. Рассчитав скользящую среднюю для всех периодов, строим прогноз на ноябрь по формуле:

|

где t + 1 – прогнозный период; t – период, предшествующий прогнозному периоду (год, месяц и т.д.); Уt+1 – прогнозируемый показатель; mt-1 – скользящая средняя за два периода до прогнозного; n – число уровней, входящих в интервал сглаживания; Уt – фактическое значение исследуемого явления за предшествующий период; Уt-1 – фактическое значение исследуемого явления за два периода, предшествующих прогнозному.

У ноябрь = 1,57 + 1/3 (1,42 – 1,56) = 1,57 – 0,05 = 1,52

Определяем скользящую среднюю m для октября.

m = (1,56+1,42+1,52) /3 = 1,5

Строим прогноз на декабрь.

У декабрь = 1,5 + 1/3 (1,52 – 1,42) = 1,53

Определяем скользящую среднюю m для ноября.

m = (1,42+1,52+1,53) /3 = 1,49

Строим прогноз на январь.

У январь = 1,49 + 1/3 (1,53 – 1,52) = 1,49

Заносим полученный результат в таблицу.

|

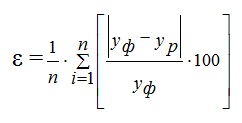

Рассчитываем среднюю относительную ошибку по формуле:

|

ε = 9,01/8 = 1,13% < 10% - точность прогноза высокая.

Далее решим данную задачу методами экспоненциального сглаживания и наименьших квадратов. Сделаем выводы.

Другие статьи по данной теме:

- назад: Классификация методов прогнозирования. Оценка точности прогноза, построенного методом экстраполяции

- далее: Прогнозирование на основе метода экспоненциального сглаживания. Пример решения задачи

Список использованных источников

- Научно-методические рекомендации по вопросам диагностики социальных рисков и прогнозирования вызовов, угроз и социальных последствий. Российский государственный социальный университет. Москва. 2010;

- Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учеб. пособие. М.: Издательский Дом «Дашков и Ко», 2001;

- Новикова Н.В., Поздеева О.Г. Прогнозирование национальной экономики: Учебно-методическое пособие. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2007;

- Слуцкин Л.Н. Курс МБА по прогнозированию в бизнесе. М.: Альпина Бизнес Букс, 2006.

Делопроизводство

Этика и психология делового общения

Методы исследования

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна