|

|

Аудит и контроллинг персонала: примеры решения задач

Задача 1. Расчет фонда заработной платы

В планируемом периоде предполагается увеличить среднюю заработную плату на 5%, объем выпускаемой продукции – на 11%, производительность труда – на 7%. Рассчитать ФЗП, если в базисном периоде объем продукции составил 210 млн. руб., а ФЗП – 55 млн. руб. Сделайте необходимые выводы.

Решение

1) Поскольку объем продукции в базисном периоде составил 210 млн. руб., то в плановом периоде он составит

210 + 210*11/100 = 233,1 млн. руб.

2) Поскольку фонд заработной платы (ФЗП) в базисном периоде составил 55 млн. руб., то в плановом периоде он составит

55+ 55*5/100 = 57,75 млн. руб.

Вывод. Поскольку темп роста производительности труда (107%) в плановом периоде опережает темп роста оплаты труда (105%),

то можно говорить о расширенном воспроизводстве, получении необходимой прибыли и рентабельности в плановом периоде.

Задача 2. Расчет численности рабочих

Рассчитайте, сколько потребуется цеху рабочих в планируемом периоде, если трудоемкость продукции будет снижена на 10%, выпуск продукции возрастет на 25%, выполнение норм повысится на 5%, реальный фонд рабочего времени – на 4%. (В базисном периоде численность рабочих составляла 1 000 чел.).

Решение

1) Поскольку численность рабочих прямо пропорциональна трудоемкости (-10%), объему продукции (+25%), обратно пропорциональна

фонду рабочего времени (+4%) и коэффициенту выполнения норм (+5%), то численность рабочих изменится на (-10 + 25 – (+4) – (+5))% = 6%.

2) Рассчитаем плановую численность рабочих: (1000*106)/100= 1 060 чел.

Задача 3. Расчет влияния изменения производительности труда и численности работающих

Рассчитайте влияние на увеличение (уменьшение) выпуска продукции роста (снижения) производительности труда и увеличения численности работающих по сравнению с базисным периодом и планом. Исходные данные приведены в таблице:

| Показатели | Базис | План | Факт |

| Объем продукции, тыс. р. | 60 000 | 68 400 | 72 000 |

| Численность работающих, чел. | 800 | 810 | 820 |

Решение 1) Для решения расширим исходную таблицу

| Показатели | Обозначение | Базис | План | Факт |

| Объем продукции, тыс. р. | В | 60 000 | 68 400 | 72 000 |

| Численность работающих, чел. | Ч | 800 | 810 | 820 |

| Производительность труда (выработка на одного рабочего), тыс. руб. | Выр=В/Ч | 75 | 84,444 | 87,805 |

2) Методом абсолютных разниц определим прирост объема производства за счет роста производительности труда (выработки) и за счет числа работников факта по сравнению с базисом.

В=Выр*Ч

∆В1 = ∆Выр*Чб = (87,805 – 75)*800= 10 244 тыс. руб. - прирост объема производства за счет роста

производительности труда,

∆В2 = Выр.ф *∆Ч = 87,805*(820-800) = 1 756,1 тыс. руб. - прирост объема производства за счет роста

численности работников,

∆В =∆В1+∆В2= 10 244 + 1 756,1 = 12 000,1 тыс.руб. - фактический прирост объема производства

по сравнению с базисным периодом.

3) Методом абсолютных разниц определим прирост объема производства за счет роста производительности труда (выработки) и за счет числа работников факта по сравнению с планом.

В=Выр*Ч

∆В1 = ∆Выр*Чп = (87,805 – 84,444)*810= 2 722,41 тыс. руб. - прирост объема производства за счет роста

производительности труда,

∆В2 = Выр ф *∆Ч = 87,805*(810-800) = 878,05 тыс. руб. - прирост объема производства за счет роста

численности работников,

∆В =∆В1+∆В2= 2 722,41 + 878,05 = 3 600,46 тыс. руб. - фактический прирост объема производства

по сравнению с плановым периодом.

Задача 4. Аудит структуры персонала

По исходным данным, приведенным в таблице, определить динамику изменения структуры численности персонала по категориям, проанализировать ее, рассчитать необходимые показатели (соотношение основных и вспомогательных рабочих; соотношение основных рабочих и руководителей, специалистов; соотношение специалистов и служащих) и дать рекомендации по совершенствованию структуры персонала.

| Категория работников | 2009 г. | 2010 г. | 2011 г. |

| Весь персонал: | 225 | 246 | 250 |

| Рабочие: Основные Вспомогательные |

215 193 22 |

231 204 27 |

235 205 30 |

| Служащие: Руководители Специалисты Прочие служащие |

10 4 4 2 |

15 6 6 3 |

15 5 6 4 |

Решение 1) Необходимый анализ изменения структуры персонала представим в виде таблицы:

| Категория работников | 2009 г. | 2010 г. | 2011 г. |

| Весь персонал: | 100% | 100% | 100% |

| Рабочие: Основные Вспомогательные |

95,56% 85,78% 9,78% |

93,90% 82,93% 10,98% |

94,00% 82,00% 12,00% |

| Служащие: Руководители Специалисты Прочие служащие |

4,44% 1,78% 1,78% ,89% |

6,10% 2,44% 2,44% 1,21% |

6,00% 2,00% 2,40% 1,60% |

Мы видим, что в общей численности персонала наибольшую долю занимают рабочие. Причем, в 2010 г. их доля снизилась на 1,66%, а в 2011г. немного увеличилась (на 0,1%), но доля вспомогательных рабочих неуклонно росла от 9, 78% до 10,98% и 12% соответственно.

Поскольку общая численность персонала состоит из рабочих и служащих, то доля служащих соответственно снизилась на 1,66% в 2010г., а в 2011г. увеличилась на 0,1%. При этом если доля руководителей и специалистов повысившись в 2010г. и снизилась в 2011г., то доля прочих служащих неуклонно росла.

Рост доли вспомогательных рабочих и прочих служащих является нежелательной тенденцией, хотя в общей численности персонала эти категории работников не являются значительными.

2) Расчет необходимых показателей представим в следующей таблице:

| Показатели | 2009 г. | 2010 г. | 2011 г. |

| Соотношение основных и вспомогательных рабочих | 8,77 | 7,56 | 6,83 |

| Соотношение основных рабочих и руководителей, специалистов | 24,13 | 17 | 2 |

| Соотношение специалистов и служащих | 2 | 2 | 1,5 |

Анализ основных показателей также подтверждает, что соотношение основных и вспомогательных рабочих неуклонно уменьшалось. Соотношение специалистов и служащих сохранялось в 2010г. и снизилось в 2011г. Соотношение основных рабочих и руководителей, специалистов снизилось в 2010г. на 5,13 и немного повысилось в 2011г. - на 1,64.

Как известно, для руководящих должностей в подразделениях применяются следующие значения показателей нормы управляемости:

– при значительном объёме нестандартных работ требующих высокой квалификации сотрудников:

5-7 человек;

– в подразделениях с устоявшимися стандартизованными процедурами: 10-12 человек;

– для стандартизованных типовых работ (управление рабочими в цехах и т. п.): 15-17 человек.

Определение количественных значений нормы управляемости в каждой конкретной организации должно осуществляться на основе анализа всех влияющих на нее факторов с учетом отраслевой специфики и особенностей данного производства.

Даже если производство предприятия считать стандартизованным (типовым), то нормы управляемости будут значительно превышены: 56, 41 и 39 рабочих на одного руководителя в 2009, 2010, 2011 гг. соответственно.

Вывод: То снижение, которое наблюдается является позитивным, но коренным образом ситуацию не меняет. Решением проблемы может стать введение должностей заместителей руководителей структурных подразделений. Такое решение поможет снизить загруженность линейных руководителей и сделает управление предприятием более эффективным.

Задача 5. Определение соответствия нормативной численности отдела и фактической

Фактическая численность персонала финансового отдела составляет 5 человек. Определить ее соответствие нормативной численности на основе имеющихся исходных данных, представленных в таблице. Годовой фонд времени одного сотрудника – 1 920 ч.; коэффициент, учитывающий затраты времени на дополнительные работы – 1,3; коэффициент, учитывающий затраты времени на отдых сотрудников – 1,12; коэффициент пересчета явочной численности в списочную – 1,1.

| Организационно-управленческие виды работ | Количество действий по выполнению вида работ | Время, необходимое для выполнения действия, ч. |

| Расчет денежной наличности | 500 | 1,0 |

| Учет доходов, расходов предприятия | 3 000 | 0,5 |

| Расчет сводного финансового баланса | 300 | 3,0 |

Решение 1) Определим суммарное время выполнения организационно

управленческих работ: ∑ miti = (500*1,0)+(3000*0,5)+(300*3,0) = 2 900 ч.

2) Определим коэффициент необходимого распределения времени по формуле

Кнрв = Кдр*Ко *Кп , где Кд.р – коэффициент, учитывающий затраты времени на другие работы,

заранее не учтенные во времени (1,2 ≤ Кд.р ≤ 1,4); Ко – коэффициент, учитывающий затраты

времени на отдых сотрудников в течение рабочего дня (как правило, устанавливается на

уровне 1,12); Кп – коэффициент пересчета явочной численности в списочную.

Кнрв = 1,3*1,12*1,1 = 1,6

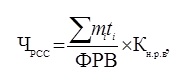

3) Необходимую численность персонала финансового отдела рассчитаем по формуле Розенкранца:

|

Ч = (2900/1920)*1,6 = 2,42

Вывод: Как указано в исходных данных, фактическая численность персонала финансового отдела составляет 5 человек. Таким образом, расчет нормативной численности показал излишек (2 чел.) фактического количества сотрудников.

Другие статьи по данной теме:

Аудит и контроллинг персонала

Логистика

Маркетинг

Менеджмент

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна