|

|

Кредитная система: сущность, структура. Влияние экономической ситуации на состояние кредитной системы

Одним из важнейших элементов рыночного хозяйства является кредитная система. Это понятие является более широким, нежели понятие банковской системы.

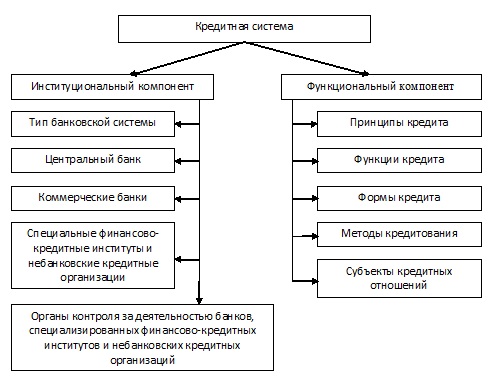

Кредитная система представляет собой совокупность кредитных отношений, форм и методов кредитования, реализуемых в практической деятельности финансово-кредитных институтов. Структура кредитной системы представлена на рисунке.

|

Функциональный компонент кредитной системы состоит из следующих элементов:

- принципы кредита – возвратность, срочность, платность, обеспеченность, целевой характер;

- функции кредита – аккумулирующая, перераспределительная, замещающая;

- формы кредита – коммерческий, государственный, банковский, потребительский, международный;

- методы кредитования – по остатку, по обороту, индивидуальные, срочные, кредитные линии и др.;

- субъекты кредитных отношений - кредитор, заемщик.

Функциональный компонент реализуется через совокупность специализированных учреждений – институциональный компонент кредитной системы – банки и другие финансовые посредники, осуществляющие мобилизацию свободных денежных средств и предоставление их во временное пользование различным субъектам и государству.

Институциональный компонент кредитной системы характеризуется следующими параметрами:

- тип банковской системы – одноуровневая, многоуровневая;

- место в эконмической системе, экономическая роль, функциональное предназначение, организационное построение

Центрального банка;

- место в эконмической системе, экономическая роль, спектр выполняемых операций, специализация,

степень экономической свободы, организационная структура коммерческих банков;

- место в эконмической системе, экономическая роль специализированных финансово-кредитных

институтов и небанковских кредитных организаций;

- место и роль в эконмической системе государственных и негосударственных организаций,

осуществляющих различные виды контроля данной сферы (налоговые органы, аудиторские службы и др.).

Основные отличия кредитной организации, банка и небанковской кредитной организации

Так как понятие «кредитная система» является более широким, нежели понятие «банковская система» (последняя включает лишь совокупность специализированных институтов, действующих на кредитном рынке страны), то и понятие «кредитная организация» является более широким, чем понятие «банк».

Кредитная организация – это юридическое лицо, действующее на основании лицензии, выданной Центральным банком Российской Федерации, основная цель деятельности которого заключается в извлечении прибыли в результате своей деятельности.

Банк – кредитная организация, которая в соответствии с Федеральным законом «О банках и банковской деятельности», имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

Если кредитная организация не осуществляет хотя бы одну из указанных операций, то она относится к небанковским кредитным учреждениям – специальным финансово-кредитным институтам. Это клиринговые и расчетные палаты и дома, инвестиционные фонды, кредитные союзы и товарищества, общества взаимного кредита, пенсионные фонды, страховые компании и др.

Основные черты небанковских кредитных организаций - узкая специализация, работа только с юридическими лицами, осуществление всех операций с иностранной валютой только в безналичном порядке. Включение их в кредитную систему обосновано тем, что, выполняя специфические функции в экономике, они участвуют в перераспределении денежных средств.

Таким образом, кредитная система Российской Федерации состоит:

1. Центральный банк Российской Федерации (Банк России), осуществляющий координацию,

лицензирование и регулирование банковской деятельности.

2. Коммерческие банки, предоставляющие банковские услуги на финансовый рынок.

3. Небанковские кредитные организации.

При этом первые два элемента данной структуры образуют двухуровневую банковскую систему.

Взаимосвязь общеэкономической ситуации в государстве и состояния кредитной системы

Поскольку кредитная система является важнейшим звеном современной экономики, а кредитные отношения связывают и выражают интересы буквально всех экономических субъектов, то устойчивость кредитной системы во многом зависит от состояния этих субъектов, устойчивости связей между ними.

К числу экономических факторов, влияющих на состояние кредитной системы, относят: потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, сальдо платежного баланса страны, возможности межотраслевого перелива ресурсов, инвестиции, величину ВВП.

Стабильная экономическая база страны – основа устойчивости кредитной системы государства. Трудности в экономике серьезно влияют на устойчивость и деятельность ее элементов.

Так, экономические кризисы в первую очередь снижают финансовую устойчивость клиентов банков и небанковских кредитно-финансовых организаций, что негативно сказывается на устойчивости конкретных кредитных организаций и системы в целом. Экономические подъемы, наоборот, способствуют притоку дополнительных средств клиентов, увеличению капитализации банков (небанковских кредитных организаций) и развитию новых сфер применения капитала.

Помимо общеэкономических немаловажное влияние на устойчивость кредитной системы оказывают:

- финансовые факторы (денежная эмиссия, темпы инфляции, перспективы развития фондового рынка);

- политические факторы (легитимность правительства, влияние оппозиции, стабильность или социальная напряженностью в регионах);

- правовые факторы (устойчивость законодательства создает предпосылки нормального правового регулирования возникающих проблем).

Экономические, финансовые, правовые и политические факторы во многом определяют социально-психологические факторы устойчивости: уверенность населения в правильности проводимой экономической политики, в стабильности налогового, таможенного и валютного законодательства, в благоприятных перспективах для развития экономики в целом и ее отдельных отраслей.

Другие статьи по данной теме:

Бюджет и бюджетная система РФ

Деньги. Кредит. Банки

Организация деятельности коммерческого банка

Рынок ценных бумаг

Теория рисков

Финансы

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна