|

|

Особенности экономического анализа хозяйственной деятельности ЛПУ

В условиях модернизации отечественной системы здравоохранения, утверждения различных форм собственности, поступательного формирования рынка медицинских услуг и возрастающей конкуренции, важнейшими факторами устойчивого развития ЛПУ являются технологии немедицинского характера, присущие коммерческим предприятиям.

В ряду с организационной, юридической, маркетинговой составляющими большое значение приобретает экономическая эффективность деятельности медицинского учреждения. Особый интерес представляет качество финансово-экономического анализа деятельности медицинского учреждения, как основы для принятия оптимальных и своевременных управленческих решений.

Адекватное представление руководителя лечебного учреждения о состоянии ресурсов, которые находятся в его распоряжении, и эффективности финансово-экономических результатов дает ему неоспоримые преимущества перед другими ЛПУ. В такой ситуации можно, заранее планируя эффект от принятия тех или иных решений, управлять экономической ситуацией в учреждении.

К сожалению, в настоящее время, подавляющее большинство ЛПУ руководствуется экономическими принципами, нормами и инструкциями, пришедшими еще с советских времен. И если для учета и анализа бюджетных потоков этого может быть достаточно, то внебюджетная деятельность требует более «продвинутого» анализа, свойственного любому коммерческому предприятию.

Ситуация осложняется еще и тем, что метод экономического анализа хозяйственной деятельности, успешно применяемый для промышленных предприятий не может применяться к учреждениям социальной сферы шаблонно, без учета отличительных характеристик здравоохранения как отрасли народного хозяйства.

Действительно, особенности экономического анализа (экономическая оценка) хозяйственной деятельности ЛПУ и его подразделений обусловлены спецификой медицинской деятельности:

- имеет место нематериальное производство (здесь процесс производства и потребления услуги совпадает во времени и пространстве, обществу трудно вести учет вклада здравоохранения в рост национального богатства страны);

- предметом труда является человек (издержки на охрану здоровья часто превышают финансовые возможности пациента);

- медицинская услуга выступает как живой труд, что затрудняет определение ее цены, а, следовательно, и доходы ЛПУ в условиях рынка;

- объект присвоения - конкретная трудовая деятельность медицинского персонала, которая порой оплачивается не по законам рынка.

Кроме того, любе учреждение здравоохранения как система характеризуется: неоднородностью составляющих элементов, разнообразием экономических связей, структурным разнообразием и множественностью критериев оценки материально-технической базы, кадрового состава, финансирования и т.д.

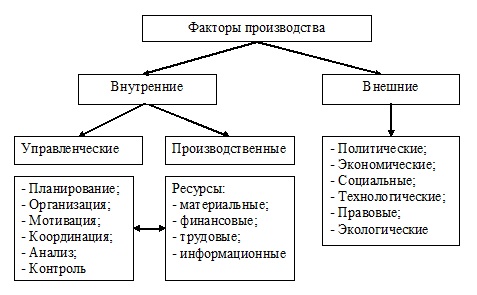

Необходимо учитывать и большое количество внешних и внутренних факторов, воздействующих на отдельные показатели, определяющие в конечном итоге, экономическую эффективность медицинского учреждения (рисунок 1).

|

Экономический анализ деятельности медицинских учреждений проводится по следующим направлениям:

- использование основных фондов;

- эффективность использования коечного фонда и медицинского оборудования;

- оценка доходов по источникам финансирования (бюджетное финансирование, предпринимательская

деятельность, финансирование ОМС);

- оценка финансовых расходов и стоимость различных видов медицинской помощи;

- эффективность использования медицинского и прочего персонала.

Наряду с этим рассчитываются основные экономические показатели: общий экономический ущерб в связи с заболеваемостью, инвалидностью и смертностью, предотвращенный экономический ущерб и критерий экономической эффективности медицинской помощи.

Анализ хозяйственной деятельности отдельных подразделений и служб ЛПУ, как экономических единиц проводится по тем же направлениям, но с учетом их специфики.

В заключении отметим, что экономический анализ деятельности медицинского учреждения или отдельных его служб применяется для определения экономической эффективности при сопоставлении затрат и экономического эффекта. Но, интерпретируя результаты анализа, необходимо помнить, что кроме эконмической существуют медицинская, и социальная эффективность.

Экономическая эффективность в здравоохранении не может быть определяющим критерием, главным является медицинская и социальная эффективность мероприятий по охране здоровья. Часто медицинская эффективность является доминирующей, требующей значительных затрат, отдача от которых может иметь место в отдаленном будущем или вовсе исключается.[2]

В результате анализа хозяйственной деятельности ЛПУ должны быть получены рекомендации по стратегии развития организации, исходя из результатов медицинской помощи и хозяйственно-экономической деятельности.

Другие статьи по данной теме:

Список использованных источников

- Кораблев В.Н. Экономический анализ и планирование в здравоохранении (на примере противотуберкулезной службы) - Изд-во краевой клинической больницы Хабаровского краевого центра психического здоровья, Хабаровск, 2001.;

- Жидкова О.И. Медицинская статистика: Конспект лекций – режим доступа: http://lib.rus.ec/b/165766/read.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., искр. и доп. – М.: ИНФРА-М, 2006. – 330 с.;

- Толпегина О.А. Экономический анализ: Учебный курс (учебно-методический комплекс) – режим доступа: http://www.e-college.ru.

Изучение человеческого развития

Институциональная экономика

Национальная экономика

Региональная экономика

Экономика здравоохранения

Экономика труда

Экономика фирмы

Экономическая теория

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна