|

|

Кредитные риски в банковском предпринимательстве. Возможные пути снижения кредитных рисков

Функционированию каждого коммерческого банка присущ финансовый риск. Он выражается в вероятности (возможности) понесения банком финансовых потерь (убытков) или неполучения доходов по сравнению с планируемыми, а также, неопределенность в отношении будущих денежных потоков вследствие различных причин, включая неверные действия или их отсутствие.

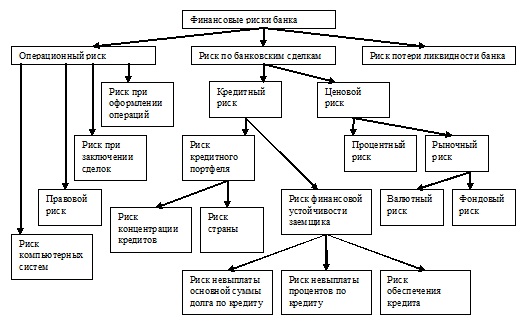

Финансовый риск банка содержит ряд компонентов (рисунок 1), основными из которых являются:

– операционный риск;

– риски по банковским сделкам;

– риск потери ликвидности банка.

|

В свою очередь, риск по банковским сделкам можно подразделить на ценовой и кредитный.

Кредитный риск представляет собой основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности банка. Это происходит потому, что, как правило, коммерческие банки формируют значительную часть своих доходов за счет осуществления кредитной деятельности, поэтому особую актуальность представляет оценка потенциальной прибыли по отношению к вероятности непогашения ссуды клиентом.

В узком смысле кредитный риск определяется как существующий для кредитора риск неуплаты заемщиком основного долга и процентов по нему.

Необходимо отметить, что кредитный риск имеет отношение не только к операциям прямого кредитования, но и к лизинговым, факторинговым, форфейтинговым, гарантийным операциям по формированию портфеля ценных бумаг.

Кредитный риск банка нужно рассматривать как риск конкретного заемщика и риск кредитного портфеля.

С одной стороны кредитный риск – это риск конкретного заемщика, который представляет собой потенциальные потери банка при полном или частичном невыполнении клиентом финансовых обязательств перед банком (невозврат основной суммы долга, процентов по нему в сроки, установленные условиями договора).

Здесь кредитный риск включает в себя риск невозврата основного долга (это утрата части активов банка), риск невыплаты процентов по кредиту (это потеря части доходов), риск утраты обеспечения кредита в результате гибели залога или банкротства гаранта.

При осуществлении конкретной кредитной сделки возникают и операционные риски: риск юридического оформления кредитной операции, риск компьютерных систем и т.д. В случае, если заемщик является нерезидентом, может появиться страновой риск; если кредит предоставлен в валюте - валютный риск.

Повышенные кредитные риски возникают при связанном кредитовании - предоставлении кредитов физическим или юридическим лицам, связанным с банком отношениями собственности либо имеющими возможность воздействовать на характер принимаемых банком решений о выдаче кредитов и об условиях кредитования.

Следствием связанности юридического или физического лица с банком может явиться несоблюдение установленных правил и процедур рассмотрения заявок на получение кредита, определения кредитоспособности заемщика и принятия решений о предоставлении кредитов. В этих обстоятельствах «связанность» может привести к увеличению риска потерь по данному кредиту.

Если рассматривать ссуды банка в их совокупности, то для такой совокупности кредитных вложений появляется риск кредитного (ссудного) портфеля банка. Поэтому, с другой стороны, кредитный риск – это вероятность уменьшения стоимости части активов банка, представленной суммой выданных кредитов и приобретенных долговых обязательств, либо вероятность того, что фактическая доходность от данной части активов окажется значительно ниже ожидаемого расчетного уровня.

Составляющими элементами риска ссудного портфеля банка могут быть риск страны и риск концентрации кредитов. Риск страны возникает в случае, если банки осуществляют внешнеэкономическую деятельность и имеют широкую сеть корреспондентских счетов с зарубежными банками.

Риск концентрации кредитов возникает при предоставлении крупных кредитов отдельному заемщику (невозврат крупной суммы кредита может стать причиной потери банком платежеспособности и ликвидности) или группе связанных заемщиков, а также в результате принадлежности заемщиков банка либо к отдельным отраслям и секторам экономики, либо к географическим регионам.

Исходя из выше сказанного, кредитный риск банка можно определить как максимально ожидаемый убыток, который может произойти с заданной вероятностью в течение определенного периода времени в результате уменьшения стоимости кредитного портфеля, в связи с частичной или полной неплатежеспособностью заемщиков к моменту погашения кредита.

Процесс управления кредитным риском (снижения кредитных рисков) состоит из следующих этапов:

1. Идентификация кредитного риска. Идентификация предполагает выявление кредитного риска, определение возможных причин и условий его возникновения.

2. Оценка кредитного риска. Для проведения оценки кредитных рисков могут быть использованы следующие методы:

– сопоставление фактических показателей и нормативов риска, установленных Банком России;

– экспертные оценки, включающие, в том числе, анализ финансово-хозяйственной деятельности заемщиков, рейтинговые шкалы и т.п.;

– математические расчеты и статистические методы, которые должны периодически пересматриваться с учетом возникающих

на рынке изменений.

– сценарный анализ, включающий разработку стресс-тестов (наихудших сценариев, связанных с наступлением риска).

3. Анализ кредитного риска, осуществление постоянного контроля за его уровнем.

4. Минимизация или ограничение кредитного риска путем применения соответствующих методов управления.

Современные банки применяют следующие методы управления кредитным риском:

– предварительный анализ кредитоспособности и платежеспособности заемщика;

– текущий мониторинг кредитов;

– диверсификация ссудного портфеля банка;

– формирование резервов для покрытия возможных потерь по ссудам.

Первый и второй методы касаются скорее теоретического подхода к управлению рисками (прогнозирование и принятие мер по устранению возможных неблагоприятных событий). Они применимы к каждой конкретной заявке на получение кредита и к каждой конкретной ссуде.

В третьем и четвертом методах воплотился подход создания дополнительных (альтернативных) источников денежных средств для устранения (уменьшения) финансовых потерь в случае наступления неблагоприятного события. Здесь ссуды нужно рассматривать еще и в совокупности, как ссудный портфель банка.

Бюджет и бюджетная система РФ

Деньги. Кредит. Банки

Организация деятельности коммерческого банка

Рынок ценных бумаг

Теория рисков

Финансы

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна