|

|

Налоги: сущность и виды. Налоговая система. Кривая Лаффера. Проблема оптимизации налогообложения

Налог – это комплексная категория, имеющая экономическое, финансовое, юридическое значение. В соответствии с Налоговым Кодексом Российской Федерации (НК РФ), под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Из этого определения вытекают четыре признака налога:

- обязательность;

- индивидуальная безвозмездность (односторонность, безэквивалентность и безвозвратность налогов);

- отчуждение денежных средств (переход права собственности от налогоплательщика государству);

- направленность на финансирование деятельности государства.

Назовем виды налогов по различным классификационным признакам:

- По способу взимания различают прямые и косвенные налоги.

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика. Окончательным плательщиком прямых налогов выступает владелец имущества (дохода). Эти налоги подразделяются на реальные прямые налоги (уплачиваются с учетом предполагаемого среднего дохода плательщика) и личные прямые налоги (уплачиваются с реально полученного дохода).

Косвенные налоги включаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара.

В зависимости от объектов взимания косвенные налоги подразделяются на косвенные индивидуальные (облагаются строго определенные группы товаров); косвенные универсальные (облагаются в основном все товары и услуги); фискальные монополии (облагаются все товары, производство и реализация которых сосредоточены в государственных структурах); таможенные пошлины (облагаются товары и услуги при совершении экспортно - импортных операций). - В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, последние подразделяются на: федеральные (общегосударственные), региональные налоги, местные налоги.

- По целевой направленности введения налогов различают:

абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом;

целевые (специальные) налоги - для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд. - В зависимости от субъекта - налогоплательщика выделяют следующие виды: налоги, взимаемые с физических лиц; налоги, взимаемые с предприятий и организаций; смежные налоги, уплачиваемые и физическими и юридическими лицами.

- По уровню бюджета, в который зачисляется налоговый платеж, различают:

закрепленные налоги, целиком поступающие в тот или иной бюджет или внебюджетный фонд;

регулирующие налоги - поступающие одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству. - По порядку введения налоговые платежи делятся на:

общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который они поступают;

факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание — компетенция органов местного самоуправления.

|

Налоговая система – это совокупность всех налогов и сборов, методы и принципы их построения, способы исчисления и взимания, налоговый контроль, устанавливаемые в законодательном порядке. В Российской Федерации система налогов и сборов регулируется статьями 13, 14, 15 НК РФ.

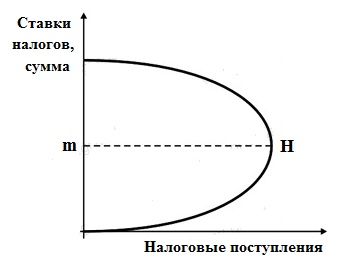

Зависимость между налоговыми поступлениями и динамикой налоговых ставок выражается «Кривой Лаффера»: Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет. Изъятие у налогоплательщика значительной суммы доходов (порядка 40-50%) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства.

Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет.

Другие статьи по данной теме:

- назад: Фискальная политика: цели, виды, инструменты. Дискреционная политика и встроенные стабилизаторы

- далее: Предложение денег. Денежная масса и ее агрегаты. Денежная база и денежный мультипликатор

- Налоги в системе финансовых отношений. Основные принципы налогообложения. Функции и элементы налога

Изучение человеческого развития

Институциональная экономика

Национальная экономика

Региональная экономика

Экономика здравоохранения

Экономика труда

Экономика фирмы

Экономическая теория

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна