Основные показатели эффективности инвестиционных бизнес-процессов

В современной быстро меняющейся экономической ситуации невозможно добиться положительных результатов не планируя своих действий и не прогнозируя последствий. Процесс планирования позволяет увидеть весь комплекс будущих операций предпринимательской деятельности и предвосхитить то, что может случиться.

Современная экономическая ситуация диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений. Оптимальным вариантом достижения таких решений является новая прогрессивная форма плана – бизнес-план. При этом составляться различные бизнес-планы – текущей и планируемой хозяйственно-экономической деятельности, конкретного инвестиционного проекта и т.п.

Бизнес-план инвестиционного проекта представляет собой четко структурированный документ, в котором обосновывается привлекательность, выгодность, жизнеспособность инвестиционного проекта, его направленность, количественные и качественные показатели его эффективности. В нем характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно сталкивается, обосновываются возможности их решения за счет реализации намечаемого инвестиционного проекта.

Бизнес-план инвестиционного проекта дает объективное представление о возможностях развития производства, способах продвижения нового товара на рынок, ценах, основных финансово - экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения.

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств. Эти показатели можно объединить в две группы: показатели финансового состояния предприятия и показатели эффективности инвестиций.[6]

Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации инвестиционного проекта - прибыльность проекта, рентабельность капитала, показатели финансовой деятельности (ликвидности и финансовой устойчивости).

Вторая группа показателей разделяется на показатели, определяемые на основании использования концепции дисконтирования и показатели, не предполагающие использования концепции дисконтирования.

Показатели, определяемые на основании использования концепции дисконтирования:

- чистая текущая стоимость;

- индекс доходности дисконтированных инвестиций;

- внутренняя норма доходности;

- срок окупаемости инвестиций с учетом дисконтирования;

- максимальный денежный отток с учетом дисконтирования.

Показатели, не предполагающие использования концепции дисконтирования:

- простой срок окупаемости инвестиций;

- показатели простой рентабельности инвестиций;

- чистые денежные поступления;

- индекс доходности инвестиций;

- максимальный денежный отток.

Классификация основных показателей эффективности инвестиционных проектов приведена в таблице 1.

|

Абсолютные показатели

|

Относительные показатели

|

Временные показатели

|

|

| Метод приведенной стоимости | Метод аннуитета | Метод рентабельности | Метод ликвидности |

|

Способы, основанные на применении

концепции дисконтирования

|

|||

| Интегральный экономический эффект (чистая текущая стоимость, NPV) | Дисконтированный годовой экономический эффект (AN PV) | Внутренняя норма доходности (JRR). Индекс доходности инвестиций | Срок окупаемости инвестиций с учетом дисконтирования |

|

Упрощенные (рутинные) способы

|

|||

|

—

|

Приблизительный аннуитет | Показатели простой рентабельности. Индекс доходности инвестиций | Приблизительный (простой) срок окупаемости инвестиций |

Простые методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако и сейчас эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому - возможность получения с помощью такого рода методов некоторой дополнительной информации, что позволяет снижать риск неудачного вложения денежных средств.

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности.

Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными. Другими словами простой срок окупаемости предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид: РР= Ко/ CFcг,

где РР - срок окупаемости инвестиций (лет);

Ко - первоначальные инвестиции;

CFcг - среднегодовая стоимость денежных поступлений от реализации

инвестиционного проекта.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов:

РР= Ко/ Пчс.г., где Пчс.г. - среднегодовая чистая прибыль.

Преимущество этого показателя заключается в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений. Использование данного показателя как критерия оценки инвестиций объясняется простотой расчетов, ясностью понимания и очевидностью рискованности проекта, поскольку, чем больше срок окупаемости, тем выше риск возврата вложенных средств.

Наряду с достоинствами, метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства:

- различие ценности денег во времени;

- существование денежных поступлений и после окончания срока

окупаемости;

- разные по величине денежные поступления от хозяйственной деятельности

по годам реализации инвестиционного проекта.

Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций: ARR= CFс.г./ Ко,

где ARR - расчетная норма прибыли инвестиций,

CFс.г. - среднегодовые денежные поступления от хозяйственной

деятельности,

Ко - стоимость первоначальных инвестиций.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

Расчетная рентабельность инвестиций может быть определена также на основе среднегодовой валовой прибыли (Пвсг) до уплаты процентных и налоговых платежей: ARR= Пвсг / Ко.

Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя:

- он прост и очевиден при расчете, не требует сложных расчетов;

- удобен для встраивания его в систему стимулирования

руководящего персонала фирм, как систему ориентиров

инвестиционной деятельности.

Слабости же показателя расчетной рентабельности инвестиций являются оборотной стороной его достоинств. Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разной ценности денежных средств во времени. Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию. В-третьих, расчеты на основе ARR носят более поверхностный характер, чем расчеты на основе показателей, использующих данные о денежных потоках.

Чистыми денежными поступлениями (Net Value, NV) (другие названия - ЧДП, чистый доход, чистый денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период: ЧДП= S(Пm- Оm),

где Пm - приток денежных средств на m-м шаге;

Оm - отток денежных средств на m-м шаге.

Суммирование распространяется на все шаги расчетного периода.

Индекс доходности инвестиций (ИД) - отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧДП к накопленному объему инвестиций:

ИД = S(Пm- Оm´)/SКm, где Оm´ - величина оттока денежных средств на m-м шаге без капиталовложений (Кm) (инвестиций) на том же шаге.

При расчете индекса доходности могут учитываться либо все

капиталовложения за расчетный период, включая вложения в замещение

выбывающих основных фондов, либо только первоначальные

капиталовложения, осуществляемые до ввода предприятия в эксплуатацию.

Индекс доходности инвестиций превышает 1, только если, для этого потока

чистые денежные поступления имеют положительные значения.

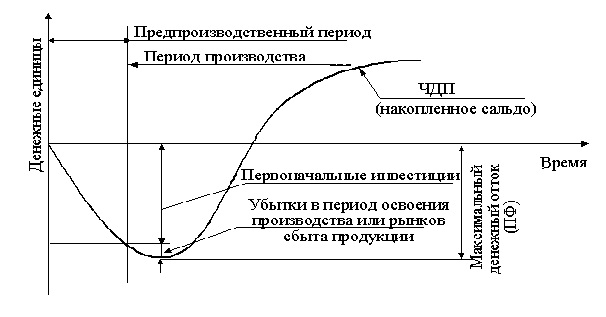

Максимальный денежный отток (Cash Outflow), называемый в отечественных источниках потребностью финансирования (ПФ) - это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому потребность финансирования называют еще капиталом риска.

Термин внешнее финансирование в отличие от внутреннего предполагает любые источники финансирования (собственные и привлеченные), внешние по отношению к проекту, тогда как внутреннее финансирование осуществляется в процессе реализации проекта за счет получения чистой прибыли и амортизационных отчислений.

Графическая интерпретация максимального денежного оттока (потребность в финансировании) представлена на рисунке 1.

|

Далее рассмотрим показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования.

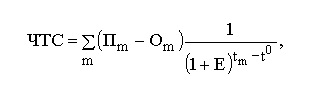

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (другие названия ЧТС – интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV) - накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

|

где Пm - приток денежных средств на m-м

шаге;

Om - отток денежных средств на m-м шаге;

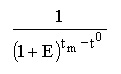

При этом дробь, содержащаяся в представленной выше формуле является формулой коэффициента дисконтирования на m-м шаге:

|

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия. Для ее определения, прежде всего, необходимо подобрать норму дисконтирования (Е) и, исходя из ее значения, найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

- положительное значение чистой текущей стоимости показывает,

что за расчетный период дисконтированные денежные поступления превысят

дисконтированную сумму капитальных вложений и тем самым обеспечат

увеличение ценности фирмы;

- отрицательное значение чистой текущей стоимости показывает, что

проект не обеспечит получения нормативной (стандартной) нормы прибыли

и, следовательно, приведет к потенциальным убыткам.

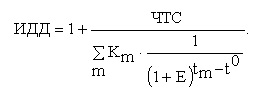

Индекс доходности дисконтированных инвестиций (другие названия - ИДД, рентабельность инвестиций, Profitability Index, PI) - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций. Формула для определения ИДД имеет следующий вид:

|

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию.

В этом случае соответствующие показатели будут иметь различные значения. Индексы доходности дисконтированных инвестиций превышают 1, только если для этого потока чистая текущая стоимость положительна.

Внутренняя норма доходности (другие названия - ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эф-фективности, Internal Rate of Return, IRR).

В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число если при норме дисконта чистая текущая стоимость проекта обращается в 0, то число единственное.

В более общем случае внутренней нормой доходности называется та-кое положительное число, что при норме дисконта чистая текущая стои-мость проекта обращается в 0, при всех больших значениях Е - отрицательна, при всех меньших значениях Е - положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Другими словами, ВНД определяется как та норма дисконта (E), при которой чистая текущая стоимость равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению.

Именно поэтому в отечественной литературе ВНД иногда называют поверочным дисконтом, так как она позволяет найти граничное значение нормы дисконта (Eв), разделяющее граничные инвестиции на приемлемые и не выгодные. Для этого ВНД сравнивают с принятой для проекта нормой дисконта (E).

Принцип сравнения этих показателей такой: - если ВНД (JRR) > E – проект приемлем (т.к. ЧТС в этом случае имеет положительное значение); - если ВНД < E – проект не приемлем (т.к. ЧТС отрицательна); - если ВНД = E – можно принимать любое решение.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов: равной сумме инвестиций; одинаковой продолжительности расчетного периода; равном уровне риска.

|

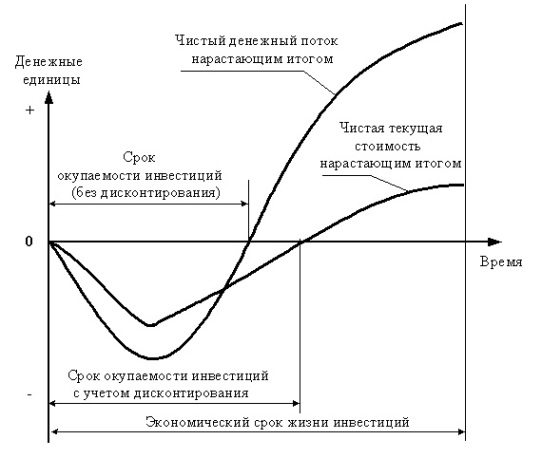

Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущая чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной (рисунок 2).

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего (по отношению к проекту) финансирования проекта, необходимый для обеспечения его финансовой реализуемости (рисунок 3).

|

Итак, все рассмотренные выше показатели позволяют обосновать целесообразность и эффективность инвестиционного бизнес-плана.

Список использованных источников

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 г. N 146-ФЗ;

- Веретенникова О.Б. Финансовое планирование деятельности хозяйствующих субъектов Российской Федерации - Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2004, 277с.;

- Непомнящий Е.Г. Инвестиционное проектирование. Учебное пособие. Таганрог: Изд-во ТРТУ, 2003.;

- Кирбасова Н.П., Байбиков Д.Р. Бизнес-планирование как комплексный метод повышения эффективности деятельности учреждений здравоохранения в условиях многоканального финансирования. Журнал «Главный врач», 2004, N 3;

- Административно-управленческий портал: ww.aup.ru.;

- Информационный сайт Компании «Питер-Консалт»: www.piter-consult.ru.

2012 © Лана Забродская. При копировании материалов сайта ссылка на источник обязательна